Wydatki na paliwa i smary: księgowość i automatyzacja. Rozliczanie paliwa i smarów w 1C: instrukcje dla księgowych Jak odpisać benzynę w rachunkowości 8.3

W tym karty paliwowe. Niewłaściwe byłoby w tej sytuacji użycie opcji „Operacja wprowadzona ręcznie”. Cały haczyk polega na tym, że w tym przypadku odzwierciedlisz tylko zapisy księgowe, pomijając resztę, ewentualnie niezbędne rejestry.

Przyjrzyjmy się szczegółowym instrukcjom dotyczącym rozliczania i odpisywania paliwa.

Odbiór paliw i smarów

Przejdź do sekcji „Bank i kasa” i wybierz „Raporty zaliczkowe”.

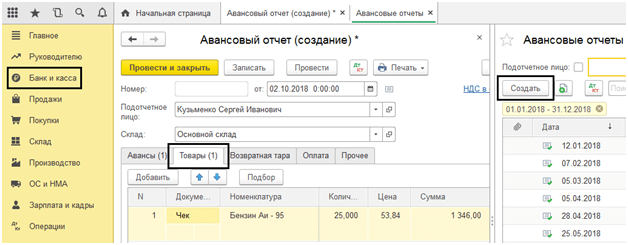

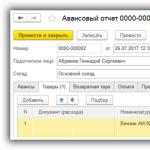

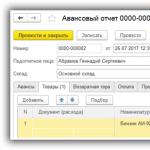

Utwórz nowy dokument i w nagłówku wskaż osobę raportującą. W tabeli produktów wskaż wcześniej rozpoznaną pozycję produktu. W naszym przypadku jest to „benzyna AI-92”. Bardzo ważne jest prawidłowe wskazanie konta księgowego - 10.03 „Paliwo”.

Wypełnienie tego dokumentu nie powinno sprawiać Państwu żadnych trudności. Po podaniu wszystkich wymaganych informacji uzupełnij je.

W naszym przykładzie wykorzystaliśmy indywidualnego przedsiębiorcę jako organizację korzystającą z uproszczonego systemu podatkowego (dochody minus wydatki). W związku z tym dokument utworzył ruchy nie tylko w rachunkowości i rachunkowości podatkowej, ale także w rejestrach akumulacji „Inne obliczenia” i „Wydatki w ramach uproszczonego systemu podatkowego”.

Jeśli odzwierciedlisz odbiór paliwa i smarów za pomocą „Operacji wprowadzonej ręcznie”, wówczas ruchy będą odbywać się tylko w jednym rejestrze - rejestrze księgowym. Jest to niewłaściwe ze względu na fakt, że w zależności od wybranego systemu podatkowego coś może nie zostać uwzględnione.

Odpis benzyny

Najbardziej poprawne jest odzwierciedlenie tego w 1C 8.3 w dokumencie „Faktura wymagań”. Powód jest taki sam jak w poprzednim przykładzie. Ponadto znacznie wygodniej jest pracować z dokumentami niż bezpośrednio z wpisami w rejestrze.

W poprzednim przykładzie odzwierciedliliśmy otrzymanie 30 litrów benzyny AI-92, które są teraz zarejestrowane u Giennadija Siergiejewicza Abramowa. Załóżmy, że z powodu podróży musimy odpisać 20 litrów.

Rozliczenie odpisu paliwa i smarów w 1C Rachunkowość zostanie przeprowadzona przy zastosowaniu wymogu faktury. Wypełnienie nagłówka tego dokumentu praktycznie nie różni się od poprzedniego.

Następnie w zakładce „Materiały” wskażemy naszą benzynę AI-92 w ilości 20 litrów. Wygodniej jest wypełnić tę część tabelaryczną za pomocą przycisku „Wybór”, ponieważ w ten sposób od razu widać pozostałości danej pozycji.

Ponadto przy wypełnianiu części tabelarycznej ważne jest prawidłowe wskazanie (10.03, jak w raporcie zaliczkowym).

Wypełniliśmy wszystkie dane i możemy przystąpić do przetwarzania dokumentu. Na poniższym obrazku widać, że zostały wygenerowane dwie transakcje odpisywania paliw i smarów na rachunek kosztów.

Ponieważ nasza organizacja stosuje uproszczony system podatkowy obejmujący dochody minus wydatki, na karcie „Wydatki w ramach uproszczonego systemu podatkowego” pojawią się dwa ruchy jednocześnie. Pierwsza linia będzie odzwierciedlać wydatek środków na zakup paliwa i smarów w raporcie zaliczkowym. Druga linia to paragon odzwierciedlający odpis paliwa i smarów.

Prawidłowo odzwierciedlić księgowość paliw i smarów w 1C 8.3, a następnie przy zamknięciu miesiąca wszystkie takie wydatki zostaną wzięte pod uwagę.

Zobacz także instrukcje wideo dotyczące spisywania materiałów:

List przewozowy to dokument, na podstawie którego uwzględniane są koszty paliw i smarów. Wydrukowany formularz (formularz zgodny z OKUD nr 0345001) nie jest obowiązkowy dla wszystkich organizacji z wyjątkiem firm transportowych. W typowych konfiguracjach 1C 8.3 nie ma drukowanego formularza listu przewozowego (można go dodać jako zewnętrzny), ale zaimplementowano kilka metod:

- Według wcześniejszych doniesień

- Przez kupony

- Za pomocą kart paliwowych

Przyjrzyjmy się instrukcjom krok po kroku i niektórym funkcjom każdego z nich.

Schemat rozliczeń wygląda następująco:

- Wydawanie pieniędzy księgowemu

- Przygotowanie raportu wstępnego

- Zwrot pieniędzy do kasjera

- Odpis kosztów paliwa i smarów za pomocą kart paliwowych

Rysunek 1 przedstawia raport zaliczkowy, który odzwierciedla kilka operacji jednocześnie: raport o wystawionej zaliczce, przyjęciu benzyny do magazynu, informacji o fakturze (jeśli taka istnieje).

Na rys. 2 widać księgowania dokumentów. Aby konta księgowe dla produktu „Benzyna AI-92” zostały wypełnione automatycznie, należy dodać wiersz dla grupy „paliwa i smary” w rejestrze informacyjnym „” (patrz rys. 3)

Wydrukowaną formę listu przewozowego można podłączyć jako raport zewnętrzny lub przetwarzanie do katalogu „Dodatkowe raporty i przetwarzanie” (patrz rys. 4). Sam raport będzie musiał zostać zamówiony u specjalistów lub zakupiony w Infostart.

Zwrot pieniędzy na raporcie zaliczkowym (w naszym przykładzie jest to 8 rubli) jest sporządzany w dokumencie „”, który jest wypełniany automatycznie w trybie „Wprowadź na podstawie” z dokumentu „”.

Odpis paliw i smarów za pomocą kart paliwowych

W przeciwieństwie do kuponów, karty paliwowe są księgowane nie jako, ale jako ścisłe formularze sprawozdawcze na rachunku pozabilansowym 006.

Ogólnie schemat rachunkowości składa się z następujących punktów:

- Wysłanie karty paliwowej

- Księgowanie benzyn otrzymanych za pomocą karty paliwowej

- Odpisanie wydatków.

Kapitalizacja kosztu karty paliwowej może być ujęta jako rachunek za usługę – patrz Rys. 11 i Rys. 12. A sama karta jest rozliczana na koncie 006 ręcznie (ryc. 13)

Odbiór paliwa dokumentowany jest dokumentem „ ” (patrz Rys. 14, Rys. 15).

Jak uwzględnić paliwa i smary w programie 1C 8.3 Księgowość 8.3? Dlaczego przy ręcznym wprowadzaniu dokumentu pojawia się błąd?

Księgowi często popełniają błąd, odpisując paliwo i smary w 1C 8.3 jako operację wprowadzaną ręcznie. Nie jest to całkowicie poprawne. Faktem jest, że ręczne wprowadzanie transakcji dotyczy tylko kont księgowych z planu kont („rejestry księgowe”). Ale w rzeczywistości często to nie wystarczy, ponieważ w kapitalizację paliw i smarów mogą być również zaangażowane inne rejestry księgowe.

Spójrzmy na przykład odbioru paliwa i smarów, przygotowując raport z góry, a następnie instrukcje krok po kroku dotyczące odpisywania paliwa i smarów w 1C Accounting 8.3.

Odbiór paliwa i smarów na podstawie raportu zaliczkowego

Stwórzmy nowy dokument raportu zaliczkowego (menu „Bank i kasa” – „Raporty zaliczkowe”):

Nie zapomnij ustawić konta księgowego 10.03 (Paliwo). Przejrzyjmy dokument i zobaczmy, jakie transakcje paliwowe i smarne zostały wygenerowane.

Kliknij przycisk po obciążeniu konta:

Jak widać oprócz zapisów księgowych powstały także przesunięcia w dwóch rejestrach. Wpisując ręcznie wpis odpisu, odpiszemy jedynie paliwa i smary z konta 10.03 - Paliwo i nie będzie to miało wpływu na inne rejestry. W przyszłości może to prowadzić do błędów księgowych i nieprawidłowego raportowania.

Prawidłowo dokumentuj odpisy paliw i smarów korzystając z dokumentu „Zapotrzebowanie – faktura”.

Odpisanie paliwa i smarów w 1C na podstawie dokumentu „Wymaganie - faktura”

I tak na koncie 10.03, analityka „Magazyn Główny” znajdują się paliwa i smary w ilości 20 litrów. Teraz, zgodnie z raportem kierowcy i biorąc pod uwagę standardy, należy je spisać.

Utwórzmy nowy dokument „Zapotrzebowanie – faktura”. Przejdź do menu „Produkcja”, następnie w sekcji „Wydanie produktu” wybierz „Zapotrzebowania – faktury”. W oknie z listą dokumentów kliknij przycisk „Utwórz”.

W nagłówku dokumentu uzupełnij dane „Organizacja” i „Magazyn”.

W części tabelarycznej, w zakładce „Materiały” dodaj naszą „Benzynę AI-95” i podaj ilość oraz, jeśli to konieczne, prawidłowe konto księgowe (10.03):

Tutaj właściwie dokument jest gotowy. Kliknij „Opublikuj” i spójrz na transakcje:

Jak widać, oprócz zapisów księgowych, w rejestrze „Wydatki w ramach uproszczonego systemu podatkowego” generowane są również przesunięcia (tak jak w raporcie zaliczkowym). Nie można tego zrobić w trybie ręcznym.

Po zamknięciu miesiąca koszty te zostaną rozłożone na wynik finansowy zgodnie z polityką rachunkowości organizacji.

Na podstawie materiałów: programmist1s.ru

Instytucje i organizacje posiadające pojazdy zmuszone są codziennie kupować benzynę, olej napędowy oraz inne paliwa i smary. Najczęstszymi sposobami zakupu paliw i smarów jest płatność gotówką lub za wcześniejszym raportem, a także korzystanie z kart paliwowych.

Przyjrzyjmy się, jak te metody rozliczania paliwa i smarów są wdrażane w 1C: Rachunkowość 8.3.

Rachunkowość kartami

System płatności plastikową kartą paliwową to najwygodniejsza i najbardziej opłacalna forma płatności za paliwo. Organizacja zawiera umowę z dostawcą paliw i smarów na zakup benzyny za pomocą karty paliwowej, w której przechowywana jest informacja o ustalonych limitach ilości i asortymentu produktów naftowych oraz usług z nimi związanych, a także kwoty pieniędzy, w ramach której produkty naftowe i powiązane usługi.

Kapitalizacja kosztu karty paliwowej (jeśli taka istnieje, ponieważ w większości przypadków karta jest używana bezpłatnie w przypadku zwrotu) można zarejestrować jako otrzymanie usług poprzez menu „Zakupy” - „Paragony (akty, faktury)” - utwórz paragon „Usługi (akt)” ).

Rys.1 Tworzenie dokumentu „Usługi”.

Rys. 2 Wypełnienie dokumentu serwisowego – wyrobienie karty paliwowej

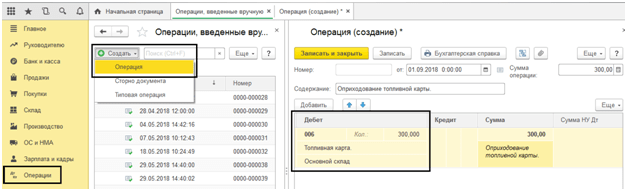

W takim przypadku sama karta paliwowa jest brana pod uwagę jako ścisły formularz raportowy na rachunku pozabilansowym 006 i znajduje odzwierciedlenie w rachunkowości przy użyciu operacji ręcznej - menu „Operacje” - „Operacje wprowadzone ręcznie”.

Rys.3 Operacja wprowadzona ręcznie – odzwierciedlenie karty paliwowej jako niezbilansowanej

Należy pamiętać, że w przypadku bezpłatnego wytworzenia karty paliwowej, karta ta jest również wykazywana na rachunku pozabilansowym 006 „Ścisłe formularze sprawozdawcze” po cenie warunkowej - 1 karta = 1 rubel.

Na koniec miesiąca dostawca paliwa dostarcza dokumenty odzwierciedlające liczbę faktycznie zakupionych litrów, co stanowi podstawę rozliczenia na koncie 10.03 „Paliwo” i wystawiane jest poprzez „Odbiór towaru (faktura)”, w zakładce „Zakupy” menu - „Pagony (akty, faktury)” .

Ryc.4 Menu 1C: Program księgowy „Zakupy”

Tworzymy nowy dokument „Odbiór towaru (faktura), wypełniamy organizację, dostawcę, umowę, magazyn i dodajemy wiersze do części tabelarycznej „Towary” za pomocą przycisku „Dodaj” lub „Wybór”. Tworząc przedmiot pamiętaj o określeniu rodzaju przedmiotu - paliwa i smary.

Rys.5 Karta nazewnictwa paliw i smarów

Rys.6 Rejestracja odbioru paliw i smarów

Tym samym otrzymaliśmy od dostawcy paliwo i smary. Okablowanie zostało utworzone - Dt. 10,3 – Kt. 60.

Ryc.7 Przesunięcie dokumentu „Odbiór towaru (faktura)”

Odbiór paliwa i smarów zgodnie z raportem wstępnym

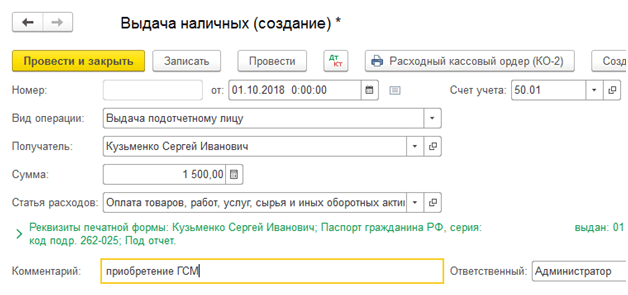

Aby odzwierciedlić niezależny zakup benzyny przez kierowcę za wydaną mu gotówkę, sporządzamy raport zaliczkowy. W takim przypadku należy najpierw sformalizować wydanie środków pracownikowi raportującemu. Wydanie pieniędzy z kasy rejestruje się w dokumencie „Wydanie gotówki” z rodzajem operacji „Wydanie osobie odpowiedzialnej”.

Rys.8 Wypełnienie dokumentu wypłaty gotówki

Teraz utwórzmy sam „Raport zaliczkowy” poprzez „Bank i kasa” - „Raporty zaliczkowe”.

Ryc. 9 Dokumenty kasowe

Za pomocą przycisku „Utwórz” tworzymy nowy dokument, w którym wypełniamy pierwszą zakładkę „Zaliczki”: zapisujemy dokument wystawienia zaliczki (mamy „Wypłata gotówki”), a na dole – dokumenty dołączone do raport. Następnie przystępujemy do wypełnienia części tabelarycznej, w której wybieramy zakupiony asortyment (benzyna Ai-95), wskazując ilość i cenę.

Rys.10 Wypełnianie raportu

W związku z tym kapitalizowaliśmy paliwo i smary w raporcie wstępnym. Jego wpisy to Dt. 10,3 – Kt. 71.01. Klikając przycisk „Drukuj” otrzymujemy wydrukowaną formę dokumentu.

Rys. 11 Wydrukowana forma raportu wydatków

Odpisanie paliwa i smarów w 1C 8.3

Rozliczanie odpisów paliw i smarów w 1C odbywa się zgodnie z listami przewozowymi. Informacje te weryfikowane są na podstawie raportów dostarczonych przez samego zgłaszającego pracownika i podsumowujących dane z listów przewozowych i rachunków ze stacji benzynowych.

Odpis benzyny oraz innych paliw i smarów dokumentowany jest w ten sam sposób za pomocą dokumentu „Faktura zapotrzebowania”, który znajduje się w dziale „Magazyn”.

Rys. 12 Fragment pozycji menu „Magazyn”.

Na dokumencie za pomocą przycisku „Wybierz” lub „Dodaj” wskazana jest nazwa paliwa, jego objętość oraz konto, na które je odpiszemy. To ostatnie z kolei zależy od rodzaju działalności firmy: np. jeśli firma jest firmą handlową, to konto odpisów wynosi 44,01, produkcja (dla produkcji głównej) wynosi 20, a ogólne potrzeby biznesowe to konto 26. Zaznaczenie pola „Rachunki kosztów” w zakładce „Materiały” umożliwi wskazanie rachunków w jednej linii z nomenklaturą. W przeciwnym wypadku zostaną one wypełnione na osobnej zakładce.

Ryc. 13 Wypełnianie „Faktury wymagań” dotyczącej odpisywania paliwa i smarów

Przy roszczeniu o fakturę koszt benzyny odpisany w ciężar kosztów uwzględnia się według kosztu średniego.

Ryc. 14 Protokół ruchu dokumentu „Faktura popytowa”

Ten sam dokument można wygenerować również na podstawie raportu wydatków. W tym celu należy otworzyć sam raport lub cały arkusz „Raporty zaliczkowe”, kliknąć przycisk „Utwórz na podstawie” i wybrać dokument, którego szukasz.

Ryc. 15 Tworzenie „Faktury zapotrzebowania” z „Raportu zaliczkowego”

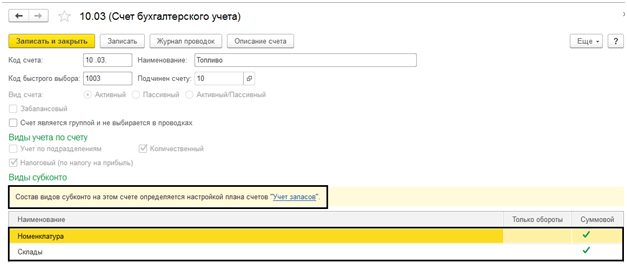

Założenie subkonta 10.03 „Paliwo”

W naszym przykładzie do odbioru paliwa wykorzystujemy jeden magazyn. Jeśli posiadasz kilka pojazdów, możesz stworzyć własny magazyn dla każdego pojazdu i uwzględnić salda i obroty dla każdej jednostki transportu.

Aby rozliczenie konta 10.03 mogło zostać przeprowadzone w kontekście magazynów, przyjrzyjmy się ustawieniom konta w planie kont. Otwórzmy konto 10.03 – „Paliwo”. Tutaj skład typów podkont określa się poprzez ustawienie planu kont „Rachunkowość zapasów”. Zaznaczając checkbox „Rozliczanie zapasów odbywa się według miejsca składowania” otrzymujemy dodatkowe subkonto w postaci magazynów, których rozliczanie można prowadzić zarówno w ujęciu ilościowym, jak i ilościowo-całkowitym.

Rys. 16 Konfiguracja podkonta konta „Miejsca magazynowania” 10.03 „Paliwo”

Rys. 17 Okno konfiguracji planu kont – konto 10.03 „Paliwo”

Przykładowo przeksięgujmy utworzone przez nas dokumenty, zmieniając „Magazyn główny” na magazyn „Samochody”. Po tych zmianach w transakcjach wyświetlana była „Magazyn”, a przy tworzeniu bilansu pojawiła się możliwość dodania subkonta „Magazyny”.

Rys. 18 Utworzenie bilansu dla rachunku 10.03 „Paliwo”

Jak widać, w SALT przydzielono magazyn warunkowy „Samochód”.

Rys. 19 WWS dla konta 10.03 „Paliwo” ze szczegółami według miejsca przechowywania

Wcześniej zakupione paliwo jest odzwierciedlone w SALT bez wskazania magazynu - „...”.

Biorąc pod uwagę obecność dużej liczby pojazdów, źródeł finansowania, różnego rodzaju działalności, a także jednostek zużywających paliwa i smary, instytucja stoi przed pilną potrzebą automatyzacji wystawiania listów przewozowych oraz prawidłowego odpisywania paliw i środków smarnych. smary.

W programie „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0, do rozliczania listów przewozowych dla różnych pojazdów, arkusz dla jednostek zużywających paliwa i smary zgodnie z normami, podsystem „ Rozliczanie paliw i smarów».

Aby rozpocząć korzystanie z możliwości rozliczania paliw i smarów w programie należy przejść do pozycji menu „ Administracja» - « Ustawianie parametrów księgowych» - « Podsystemy wyspecjalizowane" W tej zakładce musisz zaznaczyć pole „ Rachunkowość paliw i smarów» w celu odzwierciedlenia dokumentów w tym zakresie.

- « Normy obliczania zużycia paliwa dla jednostek" I " Normy obliczania zużycia paliwa przez pojazdy»;

- « Współczynniki korygujące w procentach" I " Wartości korekcyjne do obliczania wskaźników zużycia paliwa»;

- « Trasy pojazdów».

W pozycji menu „ Administracja» w miarę potrzeby uzupełniane są spisy rodzaju stosowanego paliwa, kart rejestracyjnych, tras autobusowych oraz kart paliwowych kierowców.

Przed utworzeniem listu przewozowego należy także uzupełnić dane dotyczące stawki zużycia pojazdu w karcie środków trwałych. Aby to zrobić, na karcie kliknij przycisk Przejdź, pojawi się rejestr informacji „ Ustawienia wskaźników zużycia paliwa dla pojazdów i jednostek».

Dziennik listów przewozowych i opodatkowania listów przewozowych znajduje się w pozycji menu „ Rezerwy materiałowe" Program umożliwia wypełnianie różnych rodzajów listów przewozowych w zależności od pojazdu. Rozważmy projekt listu przewozowego na samochód osobowy (formularz nr 3).

Na " Informacje ogólne» uzupełnione są informacje o pojeździe, kierowcy, dziale, pracowniku i organizacji, którymi dysponuje kierowca. Kartę licencyjną wypełnia się w przypadku, gdy prowadzenie pojazdu zgodnie z listem przewozowym jest działalnością licencjonowaną.

Na " Wyjazd» podaje dane o godzinie odjazdu pojazdu i wskazaniach prędkościomierza na początku dnia. Na dole listu przewozowego wskazane są osoby odpowiedzialne za wyjazd.

Następnie wypełnij pole „ Trasy» wskazanie tras pojazdów. Po uzupełnieniu podanych danych list przewozowy zostaje zapisany i wydrukowany w celu przedstawienia kierowcy. Pozostałe zakładki wypełniane są w programie po zwrocie pojazdu.

Na " Trasy» zostaną przekazane dodatkowe informacje dotyczące godziny wyjazdu i powrotu transportu oraz przebytego przebiegu. W " Powrót» wskazana jest data i godzina powrotu kierowcy, wskazania prędkościomierza pojazdu oraz osoby odpowiedzialne za powrót. Informacje o odbiorze, zużyciu i saldzie paliw i smarów wypełniane są w zakładce „ Paliwo" a na koniec dnia w zakładce zostanie uzupełniony wynik pracy kierowcy za zmianę w godzinach i przejechanych kilometrach " wyniki" W razie potrzeby możesz także wypełnić „ Inny».

Aby zarejestrować odpis paliwa i smarów na podstawie listu przewozowego, należy wpisać dokument „ Opodatkowanie listów przewozowych».

Podstawowe informacje na temat listu przewozowego, transportu, kierowcy i odczytu prędkościomierza w momencie wyjazdu będą już uzupełnione w zakładce „ Szczegóły listu przewozowego" Aby zatwierdzić dane początkowe na kolejnej zakładce należy wybrać przycisk wypełnienia odzwierciedlający trasę pojazdu zgodnie z listem przewozowym oraz stawkę wydatków na 100 kilometrów.

Standardowe zużycie paliwa i smarów przyjmuje się w następujący sposób:

Wynik = (0,01 * (podstawowy wskaźnik zużycia w transporcie x przebieg + wskaźnik zużycia na prace transportowe) + wskaźnik zużycia na pracę sprzętu specjalnego) x (1 + 0,01 x współczynniki korygujące) + wskaźnik zużycia na przejazdy wywrotką + wskaźnik zużycia na grzejniki /klimatyzatory, dla rozgrzania i czasu postoju + (Przebieg/Wartość kontrolna x Wartości korekcyjne).

Na " Obliczanie zużycia paliwa» podawane są informacje o stanach na wyjściu, przylocie oraz rzeczywistym zużyciu paliwa i smarów. Rzeczywiste zużycie paliwa i smarów porównywane jest ze zużyciem standardowym obliczonym ze wzoru i wyświetlane są dane dotyczące oszczędności/nadmiernego zużycia.

Dane dotyczące odzwierciedlenia kwot w rachunkowości są zapisane na karcie „ Odpis paliwa i smarów» - tutaj uwzględnia się nomenklaturę zapasu materiału, jednostkę miary, KFO, konto księgowe, KPS, MOL, obciążenie rachunku oraz ilość odpisanego paliwa i smarów.

Po wybraniu operacji standardowej „ Spisanie paliwa i smarów zgodnie z listem przewozowym» dokument « Opodatkowanie listu przewozowego» jest ewidencjonowana i księgowana, generując jednocześnie transakcje odpisu paliw i smarów.

Materiały , wydanie budżetowe, kwiecień 2018 r

Również polecamy

Charakterystyka Bliźniąt - Człowieka-Małpy od A do Z!

Charakterystyka Bliźniąt - Człowieka-Małpy od A do Z!

Rejestry księgowe dla konta 43

Rejestry księgowe dla konta 43

Dlaczego gołębie marzą: znaczenia w książkach o snach Znaczenie snu o gołębicy

Dlaczego gołębie marzą: znaczenia w książkach o snach Znaczenie snu o gołębicy

Rozliczanie paliwa i smarów w 1C: instrukcje dla księgowych Odpis paliwa w 1C 8

Rozliczanie paliwa i smarów w 1C: instrukcje dla księgowych Odpis paliwa w 1C 8

Dlaczego śnisz o koniu Interpretacja snów Dlaczego śnisz o białym koniu?

Dlaczego śnisz o koniu Interpretacja snów Dlaczego śnisz o białym koniu?

Rozliczanie paliwa i smarów w 1C: instrukcje dla księgowych Jak prowadzić księgowość 8

Rozliczanie paliwa i smarów w 1C: instrukcje dla księgowych Jak prowadzić księgowość 8