1с упп списание недостач для налогового учета. Списание недостачи при инвентаризации: проводки

У любой компании, чья деятельность построена на большом обороте товарно-материальных ценностей/ТМЦ (торговля, производство), регулярно возникает необходимость в оформлении операций списания товаров. В этой статье мы рассмотрим варианты и процесс списание товара со склада в 1С 8.3, а конкретно – в 1С:ERP Управление предприятием 2 (далее 1С:ERP).

Наиболее часто встречающиеся на практике причины списания:

- Выявленная недостача/порча товаров. Возникает необходимость списать испорченный товар (потерянный) и учесть сумму списания в качестве вычета с материально-ответственных лиц. Для оформления операций такого рода в системе имеется «Списание недостач товаров».

- Безвозмездная передача товара внешним контрагентам или списание товара на внутреннее потребление (использование в производстве, для внутренних нужд). Если с внутренним потреблением все в целом понятно (в более старых конфигурациях или конфигурации 1С:Бухгалтерия 3.0 для этих целей предназначен документ «Требование-накладная»), то теперь списание товара используется и для оформления передачи товаров внешним контрагентам, например, рекламных материалов со склада, подарков и т.п.

Напомним, что в предыдущих конфигурациях, таких как 1С УПП, как правило, операции передачи товаров внешним контрагентам оформлялись в системе документами продажи товаров по нулевой цене.

- Списание ТМЦ/эксплуатацию. Несмотря на то, что в результате списания ТМЦ снимается с учета, материалы, переданные в эксплуатацию, продолжают числиться на забалансовом счете, но могут быть списаны окончательно или возвращены из эксплуатации с оформлением соответствующих документов.

После инвентаризации, когда по результатам пересчета товаров была выявлена либо недостача, либо порча товара на складе, товар должен быть списан на потери. Для отражения операций списания ТМЦ в 1С ERP используется документ «Списание недостач товаров».

Для создания нового документа проходим в подсистеме «Склад и доставка» по ссылке «Излишки, недостачи и порчи товара» и далее в командной панели списка складских документов выбираем «Создать/Списание недостач товаров».

В документе пользователь должен заполнить ключевые для оформления операции поля: организацию, которой принадлежат списываемые товары, статью расходов и непосредственно перечислить товары, списываемые на потери.

Ключевым полем документа, задающим отображение операции в управленческом и регламентированном учете, является выбранная в документе статья расходов. Именно на уровне статьи настраиваются правила отображения операции на счетах, способы распределения, типы дополнительной аналитики и еще ряд других не менее значимых показателей.

Списание ТМЦ на расходы

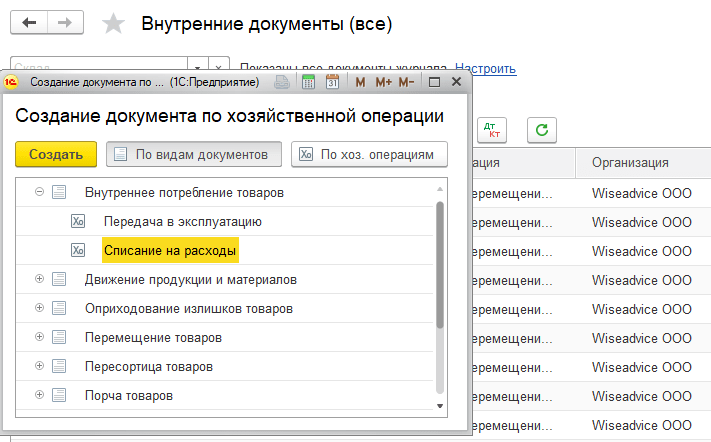

Списание оформляется документом «Внутреннее потребление товаров/Списание на расходы» и используется для целей отражения операций внутреннего потребления товаров. Это могут быть, как мы уже замечали выше, подарки, списываемые для последующего распространения, рекламные материалы, ТМЦ используемые для внутренних нужд (например, картриджи или канцелярские принадлежности). Кроме того, этим документом оформляются операции формирования дополнительных расходов, включаемых в первоначальную стоимость основных средств.

Для создания нового документа пользователь в подсистеме «Склад и доставка» выбирает команду «Внутренние документы (все)» и в форме списка нажимает кнопку «Создать», далее в выпадающем списке выбирает «Внутреннее потребление товаров» и «Списание на расходы».

Напомним, что ближайшим аналогом этого документа в других конфигурациях 1С является документ «Требование накладная».

В этом документе, в отличие от предыдущего – по списанию недостач, статья расходов указывается построчно, а также есть возможность уточнить в сроке счет списания товара.

В остальном этот документ функционально сильно напоминает документ списания товаров, однако есть и отличия. Самым важным из них является ограничение в использовании документа «Списание недостач товара» для целей списания ТМЦ на производственные нужды, для целей формирования стоимости ОС и т.д.

Поэтому важно помнить: списать потерянный или бракованный товар с последующей утилизацией можно, оформив документ «Списание недостач товаров».

Во всех остальных случаях, для списания нужно использовать «Внутреннее потребление товаров/Списание на расходы».

Передача ТМЦ в эксплуатацию

Для передачи товаров в эксплуатацию предназначен тот же документ «Внутреннее потребление товаров», но с другим видом операции – «Передача в эксплуатацию».

Схема работы с документом (создание, заполнение) аналогична рассмотренной выше за исключением того, что при выборе хозяйственной операции «Передача в эксплуатацию» становятся доступны для заполнения дополнительные поля – категория эксплуатации и материально-ответственное лицо. После отражения документа в учете, ТМЦ списывается и дальнейший учет таких материалов ведется на забалансовом счете МЦ.04.

Итоги

1С ERP, поскольку даже ее типовой функционал позволяет охватывать все бизнес-процессы производственных фирм, естественно обладает исчерпывающим инструментарием для списания товаров и материалов, отличаясь в этой части от других конфигураций 1С.

Пользователь должен знать возможности системы, правила настройки статей расходов и принципы отражения операций в управленческом и регламентированном учетах для успешной работы в этой области.

Организации (ИП) самостоятельно определяют порядок и сроки проведения инвентаризации денежных средств в кассах (п. 7 Указания Банка России от 11.03.2014 № 3210-У, ч. 1, 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете").

При проверке фактического остатка денег в кассе сравниваются показатели счетчика кассового аппарата, книги кассира-операциониста и кассовой книги (п. 3.39-3.43 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49).

Пример

Организация ООО "Швейная фабрика" проводит инвентаризацию денежных средств в кассе. При инвентаризации выявлено расхождение: фактически наличных денежных средств в кассе на 10,00 руб. меньше остатка по данным учета. Недостача относится на материально ответственное лицо - кассира организации.

1. Отражение в учёте суммы недостачи

Для выполнения операции 1.1 "Отражение в учете суммы недостачи" необходимо создать документ Выдача наличных с видом операции "Прочий расход".

Создание и заполнение документа "Выдача наличных" (рис. 1):

1. Меню: Банк и касса - Касса - Кассовые документа.

2. Кнопка "Выдача".

3. Вид операции "Прочий расход".

5. В поле "Сумма" укажите сумму недостачи.

6. В поле "Счет дебета" выберите счет 94 "Недостачи и потери от порчи ценностей".

7. Поля "Выдано (ФИО)" и "По документу" оставьте пустыми.

8. В поле "Основание" укажите содержание хозяйственной операции.

9. В поле "Приложение" укажите реквизиты акта инвентаризации наличных денежных средств (унифицированная форма ИНВ-15).

10. Кнопка "Провести".

Для составления печатного бланка расходного кассового ордера по форме КО-2 нажмите на кнопку "Расходный кассовый ордер (КО-2)".

Рис. 1

Результат проведения документа "Выдача наличных" (рис. 2):

Для просмотра проводок документа нажмите кнопку "Показать проводки и другие движения документа".

Рис. 2

Для завершения оформления кассовых операций в конце дня необходимо сформировать отчет "Кассовая книга".

2. Недостача отнесена на виновное лицо

Для выполнения операции необходимо создать документ Операция.

Создание и заполнение документа "Операция" (рис. 3):

1. Меню: Операции - Бухгалтерский учет - Операции, введенные вручную.

2. Кнопка "Создать".

3. Выберите вид документа "Операция".

4. В поле "от" укажите дату инвентаризации.

5. В поле "Содержание" введите содержание операции.

6. Для создания новой проводки в табличной части нажмите кнопку "Добавить".

7. В поле "Дебет" выберите счет 73.02 "Расчеты по возмещению материального ущерба". Далее заполните поле "Субконто1 Дебет", выбрав из справочника "Физические лица" лицо, признанное виновным в недостаче.

8. В поле "Кредит" выберите счет выберите счет 94 "Недостачи и потери от порчи ценностей".

9. В поле "Сумма" необходимо заполнить сумму недостачи, отнесенную на виновное лицо.

10. В поле "Содержание" укажите содержание операции.

11. Поля "Сумма Дт" и "Сумма Кт" в строке "НУ" автоматически заполняются значением, указанное в колонке "Сумма".

12. Кнопка "Записать".

13. Для вызова печатного бланка бухгалтерской справки используйте кнопку "Бухгалтерская справка".

Рис. 3

Инвентаризация денежных средств на расчетном счете (выявлены излишки)

Расчетные счета предназначены для хранения и движения денежных средств в валюте Российской Федерации. На валютном счете хранятся денежные средства в иностранных валютах.

Согласно ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон о бухучете) активы и обязательства экономического субъекта подлежат инвентаризации.

Инвентаризация соответствующих объектов проводится с целью выявления расхождений между фактическим наличием таких объектов и данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона о бухучете).

В ряде случаев проведение инвентаризации является обязательным и устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Закона о бухучете). При этом перечень случаев обязательного проведения инвентаризации в новом Законе о бухучете отсутствует.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, проводится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков (конечным сальдо по выпискам банков) (п. 3.43 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49).

Также, при инвентаризации средств на расчетном счете проверяется тождественность оборотов по дебету и по кредиту счетов данным, которые содержатся в выписках кредитных организаций. Остаток денежных средств на конец периода в предыдущей выписке банка по счету должен быть равен остатку средств на начало периода в следующей выписке.

Пример

Организация ООО "Швейная фабрика" проводит инвентаризацию денежных средств на расчетном счете. При инвентаризации выявлено расхождение: остаток на счете по учетным данным на 60,00 руб. меньше остатка согласно банковской выписке.

1. Отражение в учете суммы расхождения

Для выполнения операции 1.1 "Отражение в учете суммы расхождения" необходимо создать документ Поступление на расчетный счет с видом операции "Прочее поступление".

Создание и заполнение документа "Поступление на расчетный счет" (рис. 5):

1. Меню: Банк и касса - Банк - Банковские выписки.

2. Кнопка "Поступление".

3. Вид операции документа "Прочее поступление".

4. В поле "от" укажите дату инвентаризации.

5. В полях "Вх. номер" и "Вх. дата" можно указать номер и дату инвентаризационной описи.

6. В поле "Банковский счет" выберите расчетный счет, на котором выявлено расхождение.

7. В поле "Сумма" укажите сумму расхождения.

8. В поле "Счет кредита" выберите счет 91.01 "Прочие доходы".

9. В поле "Прочие доходы и расходы" укажите статью из справочника "Прочие доходы и расходы" с видом "Прочие внереализационные доходы (расходы)".

10. В поле "Статья ДДС" выберите статью из справочника "Статьи движения денежных средств" с видом "Прочие поступления".

11. Поля "Плательщик", "Счет плательщика", "Реализуемые активы" и "Назначение платежа" для данной операции поступления на расчетный счет не заполняются.

12. Кнопка "Провести".

Рис. 4.

Результат проведения документа "Поступление на расчетный счет" (рис. 5):

Для просмотра проводок нажмите кнопку "Показать проводки и другие движения документа".

Проверить фактическое наличие и остатки имущества – непосредственная заинтересованность самой компании, это позволит убедиться в точности подготавливаемой к сдаче в ФНС отчетности. Как провести и правильно оформить результаты ревизии, какими документами руководствоваться, как отразить в проводках излишки и недостачи, выявленные при инвентаризации – расскажем в статье.

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

Основные этапы проведения инвентаризации приведены в таблице:

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Получите 267 видеоуроков по 1С бесплатно:

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

- Дт 94 К 10(41,43,01)

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

- Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

- Дт 91.2 Кт 94

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ).

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

- Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Ситуация: При инвентаризации склада запчастей выявлена недостача трех втулок стоимостью 4 500 руб/шт, и излишек в виде трех форсунок стоимостью 6 700 руб/шт.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

КАК ОТРАЗИТЬ НЕДОСТАЧУ В 1С

Если возникла недостача во время инвентаризации, при транспортировке товара, при оформлении документа ? Возникает вопрос, как оформить недостачу в 1С , получив при этом верный финансовый результат и не исказить информацию по валовой прибыли. Обычно такие ситуации возникают при поступлении товара от поставщика.

Самым простым способом является составление акта расхождения на этапе приемки и принятие товара по факту. 1С позволяет увидеть сумму долговой претензии к поставщику и при этом не искажать информацию по остаткам на складах и расхождения с входящей бумажной документацией поставщика. В самой программе 1С остается оформить такие документы, как «Поступление товаров и услуг» по факту поступления. Это в случае, если поставщик согласен с недовозом. Если же имеются несогласия, следует оформить документ «корректировка долга».

Рисунок 1. Корректировка долга.

Как оформить недостачу в 1С при бухгалтерском учете, подскажет ещё один алгоритм действий. Сначала займитесь организационным вопросом, чтобы факт расхождения зафиксировали как представители покупателя, так и поставщика. Оформить акт по соответствующей форме. Если недостача возникла не при транспортировке, а при хранении товара, что обнаруживается, как правило, после инвентаризации, следует так-же составить и подписать ответственными лицами утвержденные кабинетом министров акты.

В 1С отразить недостачу на соответствующем счете 947 «Недостачи и потери от порчи ценностей» . При этом на счет поступает сумма в размере испорченных или утерянных материальных ценностей на дату проверки или на конечную дату отчетного периода. Будьте внимательны, чтобы зачет недостачи проводился позже даты пересортицы. Как недостачи, так и излишки по одной и той же категории номенклатуры должны оформляться в один и тот же отчетный период для одного и того же проверяемого лица. При естественной убыли недостача списывается на издержки производства. Основанием оформления недостачи можно указать обращение руководства предприятия.

Обычно при выявлении недостачи пытаются определить виновных лиц. Но не всегда таковые обнаруживаются. Куда же в таком случае производить списание? Сумма недостачи может быть оформлена разными способами и списана, мы же предлагаем пойти таким путем. Используйте списание на счет 733 «Прочие доходы» и 947 «Недостачи и потери от порчи ценностей» . А в налоговом учете эта сумма будет идти, как внереализационные расходы. 1С Предприятие позволяет просто решить вопрос: как оформить недостачу в 1С , и для этого имеется множество различных способов, мы же смогли обобщить их в некоторых примерах, которые призваны указать бухгалтеру верное направление для решения подобных учетных ситуаций.

В этой статье я хочу рассказать о том, как оформлять проведение инвентаризации основных средств в программе 1С «Бухгалтерия государственного учреждения 8» редакции 1.0. Также речь пойдет о том, как удобнее и быстрее оформить списание недостатков или оприходование излишков.

Но прежде всего хочу напомнить, что инвентаризация – это проверка наличия имущества учреждения. Для отражения данной операции в программе есть специальный документ «Инвентаризация ОС (НМА,НПА) на балансовых счетах».

Создаем новый документ

В поле «МОЛ/Подразделение» есть возможность выбора из справочника «Центры материальной ответственности» или из справочника «Сотрудники». Это очень удобно, потому что бывают случаи, когда нужно сделать инвентаризацию по сотруднику, у которого много центров материальной ответственности.

Для заполнения табличной части предназначена кнопка «Заполнить». Заполняем данными бухгалтерского учета (БУ). Так же есть возможность проведения инвентаризации с помощью терминала сбора данных (ТСД), но это уже тема для отдельной статьи.

Затем заполняем данные фактического учета (ФУ) по данным бухгалтерского учета (БУ).

И после этого уже вносим исправления в фактические данные, если есть какое-то отклонение, проводим документ.

Рассмотрим первую ситуацию, когда есть недостача основных средств.

Важно понимать, что документ «Инвентаризация ОС (НМА,НПА) на балансовых счетах» не формирует проводок. Он создается только для печатной формы инвентаризационной описи.

После того, как мы в фактическом учете указали недостачу, переходим на закладку «Результаты»

Нажимаем кнопку «Распределить отклонения по счетам учета»

И после этого вводим на основании документ «Списание инвентарного объекта»

Этот документ заполняется автоматически данными из документа «Инвентаризация ОС (НМА,НПА) на балансовых счетах»

Выбираем счет списания остаточной стоимости и проводим документ. В данном документе формируются проводки по списанию основного средства.

А теперь рассмотрим случай, когда нужно оприходовать излишки. В фактическом учете указываем реальное количество.

Переходим на закладку «Результаты» и нажимаем кнопку «Распределить отклонения по счетам учета», а так же указываем значения реквизитов для оприходования излишков.

На основании текущего документа вводим документ «Оприходование ОС(НМА) на счет 101(102)»

Он также заполняется автоматически.

Переходим на закладку «Основные средства» и заполняем недостающие данные, проводим

В этом документе формируются проводки по оприходованию основного средства

Возвращаемся в документ «Инвентаризация ОС (НМА,НПА) на балансовых счетах», из которого можно распечатать инвентаризационные описи, а также приказ на инвентаризацию.

Хочу еще остановиться на таком моменте, как заполнение постоянно действующей комиссии. Можно один раз заполнить справочник и потом выбирать в тех документах, где это необходимо.

Переходим на закладку «Члены комиссии» и нажимаем «Заполнить состав комиссии»

Открывается справочник «Постоянно действующие комиссии». В нем добавляем позицию.

Указываем наименование комиссии, дату и номер приказа. В нижней части справочника добавляем состав комиссии, выбираем сотрудника и вид его участия (председатель, член комиссии)

В этом справочнике можно создать несколько комиссий. Затем просто выбираем нужную и она переносится в документ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Рекомендуем также

Песочное тесто для пирога и печенья: секреты приготовления

Песочное тесто для пирога и печенья: секреты приготовления

Каша овсяная на молоке в мультиварке рецепт

Каша овсяная на молоке в мультиварке рецепт

Соус для курицы в духовке Как приготовить курицу в соусе в духовке

Соус для курицы в духовке Как приготовить курицу в соусе в духовке

Фенолы — номенклатура, получение, химические свойства

Фенолы — номенклатура, получение, химические свойства

Тутырма и Тунтэрма – два рецепта из татарской кухни Тунтэрма - омлет с крупой из татарской кухни

Тутырма и Тунтэрма – два рецепта из татарской кухни Тунтэрма - омлет с крупой из татарской кухни

Густое повидло из абрикосов — рецепт с фото Повидло из абрикосов на зиму простой рецепт

Густое повидло из абрикосов — рецепт с фото Повидло из абрикосов на зиму простой рецепт