Pravidlá vykonávania hotovostných transakcií. Účtovanie hotovostných operácií stručne Ktorý účet je určený na účtovanie hotovostných operácií

Požadovaný stav vykonávanie podnikateľskej činnosti je vedenie pokladničnej knihy a zaznamenávanie hotovostných operácií organizácie. Toto by mal vykonať účtovník spoločnosti. Záznamy sa uchovávajú nepretržite a musia odrážať úplný obraz o tom, čo sa deje. Moderné účtovanie hotovostných transakcií sa vykonáva pomocou riadiacich programov, ktoré vykonávajú operácie automaticky, je však potrebná účasť účtovníka. Správne vykonanie každej operácie zaručuje výslednú bezchybnú prípravu súvah a iných typov výkazníctva a zabraňuje odhaleniu hrubých chýb alebo preklepov počas auditu.

Čo je to registračná pokladnica v podniku?

Aby ste pochopili, ako sa vykonávajú hotovostné transakcie, musíte vedieť, čo je to pokladňa v podniku. Ide o miestnosť, v ktorej sa priamo vykonáva príjem a výdaj hotovosti na ohlásenie. Práve na pokladni môžu zamestnanci dostať hotovosť do svojich rúk ako mzdu alebo zálohu, ako aj pre potreby podniku. Tržba, peniaze od zákazníkov a iná hotovosť sa vkladajú do pokladne. Účtovanie transakcií sa musí viesť v súlade s regulačnými a legislatívnymi aktmi „O vykonávaní hotovostných transakcií v podniku“. Každý jednotlivý štát má svoje legislatívne normy a predpisy.

Na vykonávanie operácií sa prijímajú ustanovenia, ktoré pomáhajú vykonávať tieto činnosti usporiadaným spôsobom. Jedným z hlavných prvkov účtovníctva je hotovostný limit, ktorý je nastavený tak, aby zabezpečil, že bude existovať určitá hotovosť, alebo skôr nie viac ako stanovená suma. Hotovosť presahujúcu normu je potrebné odovzdať banke povinne av stanovenej lehote na pripísanie na bežný alebo iný účet.

Pokladničná hotovosť môže byť v národnej aj cudzej mene. Účtovanie o pohybe peňažných prostriedkov sa eviduje v pokladničnej knihe, pre ktorú je uvedený osobitný formulár. Jedna kniha by sa mala otvoriť pre národnú menu a druhá pre cudziu menu. V takýchto knihách je zakázané robiť výmazy alebo opravy. Ak je potrebné vykonať zmeny, sú potvrdené podpisom samotného pokladníka a hlavného účtovníka podniku. Knihy sa vedú v 2 exemplároch, prvý zostáva v pokladni a druhý má odtrhávací formulár a je správou zamestnanca.

Pokladničná hotovosť môže byť v národnej aj cudzej mene. Účtovanie o pohybe peňažných prostriedkov sa eviduje v pokladničnej knihe, pre ktorú je uvedený osobitný formulár. Jedna kniha by sa mala otvoriť pre národnú menu a druhá pre cudziu menu. V takýchto knihách je zakázané robiť výmazy alebo opravy. Ak je potrebné vykonať zmeny, sú potvrdené podpisom samotného pokladníka a hlavného účtovníka podniku. Knihy sa vedú v 2 exemplároch, prvý zostáva v pokladni a druhý má odtrhávací formulár a je správou zamestnanca.

Druhy účtovníctva a ich rozdiely

Organizácia vedie účtovníctvo hotovostných operácií v 2 oblastiach. Existuje analytické účtovníctvo a priame účtovníctvo. Analytické účtovanie hotovostných transakcií poskytuje úplný obraz o tom, koľko finančných prostriedkov je v súčasnosti k dispozícii, na čo boli prostriedky vynaložené v nedávnej minulosti a aké sú prognózy do budúcnosti. Toto je všeobecná myšlienka. A práve na tieto otázky poskytuje účtovníctvo číselnú odpoveď. Prezentuje sa vo forme výkazov, účtov, výdavkových a príjmových príkazov atď.

Postup pri vykonávaní operácií

Pokladník musí zaznamenať všetky peňažné príjmy alebo hotovostné výdaje v knihe peňažných tokov. Na konci každého pracovného dňa je povinný vypracovať protokol a zistiť stav hotovosti. Ak prekročí stanovený limit, rozdiel je potrebné pripísať na účet. Výnimkou môžu byť dni, kedy sú zamestnanci platení. V tomto prípade sa poskytuje čas (približne 3 dni) špeciálne na výplatu mzdy. Dennú správu zamestnanca prijíma hlavný účtovník, ktorý kontroluje jej správnosť. Správy sa prijímajú proti podpisu.

Výkaz musí obsahovať všetky výdavkové a príjmové príkazy, ktoré boli zaúčtované v daný deň.

Výkaz musí obsahovať všetky výdavkové a príjmové príkazy, ktoré boli zaúčtované v daný deň.

Poradie operácií možno určiť nasledujúcou postupnosťou činností pokladníka:

- Pri prijatí alebo výbere hotovosti sa vystaví príjmová alebo výdavková faktúra. Sú to primárne dokumenty, na základe ktorých sa zostavuje správa o činnosti podniku.

- Primárna dokumentácia sa zapíše do protokolu transakcií.

- Všetky úkony sa premietajú aj do účtovnej knihy.

- Na konci pracovného dňa zamestnanec predloží hlavnému účtovníkovi správu, ktorá obsahuje všetku potrebnú dokumentáciu.

Pokladník je finančne zodpovedná osoba, zodpovedá za bezpečnosť majetku v pokladnici a jeho prevod musí byť zdokumentovaný. Ak je zamestnanec z akéhokoľvek dôvodu neprítomný na svojom pracovisku, potom všetka finančná zodpovednosť prechádza na osobu, ktorá ho nahrádza. Pri prvej návšteve pokladne musí náhradník vykonať audit, teda inventúru, aby vedel, za čo je zodpovedný a skontroloval prítomnosť všetkých komponentov.

Okrem hotovosti je možné v pokladni ukladať aj ďalší hmotný majetok podniku, ktorý možno prezentovať v rôznych formách. Môžu to byť akcie, dlhopisy a iné cenné papiere. Ak sa zistí nedostatok, musí ho nahradiť priamo zamestnanec, ktorý pri nástupe do práce musel podpísať potvrdenie o prevode hmotný majetok, za čo prevzal finančnú zodpovednosť.

V účtovej osnove účtovníctvo Existuje osobitný účet č. 375, ktorý sa nazýva „výpočty na náhradu spôsobených strát“. Manko sa odpíše na účet 375 a potom, keď sa zamestnanec vráti, premietne sa do účtovania D30K375.

V účtovej osnove účtovníctvo Existuje osobitný účet č. 375, ktorý sa nazýva „výpočty na náhradu spôsobených strát“. Manko sa odpíše na účet 375 a potom, keď sa zamestnanec vráti, premietne sa do účtovania D30K375.

V určitých prípadoch sa hlásenie môže prenášať elektronicky, ale jeho presnosť kontroluje hlavný účtovník podniku, ktorý je za to v konečnom dôsledku zodpovedný.

Účtovné zápisy pre hotovostné operácie

Pri vykonávaní hotovostných operácií musia byť všetky pohyby správne zaznamenané vo výkazoch. Ak sa prijmú prostriedky, premietnu sa do debetu transakcie, ale ak sa vydajú peniaze, zaznamenajú sa v kredite účtu.

Na vyúčtovanie pohybu peňažných prostriedkov slúži účet 30 Účtovnej osnovy. Toto je syntetický účet, ktorý sa nazýva „Pokladňa“. Uvažujme o hlavných účtovných zápisoch, s ktorými sa často stretávame v podnikateľskej činnosti.

Ak sú finančné prostriedky prijaté od zákazníkov prijaté v pokladni, zaúčtovanie bude: D30K36.

Ak sú finančné prostriedky prijaté na pokladni z účtu podniku, potom - D30K31.

Ak peniaze vrátia zamestnanci, ktorým boli vydané na účet, tak zaúčtovanie bude nasledovné: D30K372.

Ak do pokladne prišli peniaze, ktoré boli identifikované po inventarizácii, tak zaúčtovanie: D30K719.

Išlo o príklady prijatia peňažných prostriedkov do pokladne, premietajú sa na ťarchu účtu 30. Ako bude vyzerať zaúčtovanie pri výdaji peňazí z pokladne?

Ak sa mzdy vydávajú zamestnancom podniku z registračnej pokladne, zaúčtovanie bude vyzerať ako D66K30.

Peniaze sa vydávajú zodpovedným osobám - D372K30.

Ak sa peniaze prevedú z pokladne na bežný účet podniku, zaúčtovanie bude nasledovné: D31K30.

Hotovostné transakcie sú operácie súvisiace s príjmom, skladovaním a výdajom rôznych Peniaze, prichádzajúci do pokladne organizácie zo servisnej banky. Príjem prostriedkov do pokladne z bežného účtu sa v účtovníctve prejaví nasledovným zápisom:

Debetný účet 50 „Hotovosť“, Kreditný účet 51 „Bežný účet“.

Primárne dokumenty:

1) pokladničný doklad (na zaevidovanie operácie pokladničného dokladu na pokladni z akéhokoľvek dôvodu od jednej osoby);

2) výdajový pokladničný príkaz (na evidenciu výdaja hotovosti z pokladne jednej osobe pre akúkoľvek potrebu);

3) pokladničná kniha;

4) mzdy;

5) denník na evidenciu prichádzajúcich a odoslaných hotovostných príkazov;

6) účtovná kniha o peniazoch prijatých a vydaných pokladníkom na hlásenie miezd a transakcií verejným distribútorom pokladníkom.

Prichádzajúce hotovostné príkazy a potvrdenky k nim, ako aj odchádzajúce hotovostné príkazy musia byť vyplnené bez značiek, zreteľne a prehľadne. Kniha pokladníka musí byť očíslovaná, čipkovaná a zapečatená s podpismi hlavného účtovníka a vedúceho podniku. Na každom pokladničnom doklade musí byť pečiatka organizácie.

Maximálna suma, ktorá môže byť v pokladni, je určená limitom. Limit je stanovený centrálne.

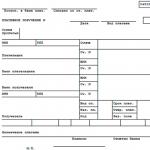

Všetky skutočnosti o prijatí a výdaji hotovosti na pokladni sa evidujú v pokladničnej knihe (štandardný formulár). Musí byť očíslované, zašnurované, zapečatené voskovou pečaťou a potvrdené podpismi riaditeľa a hlavného účtovníka. Záznamy v ňom sú vedené v 2 kópiách pomocou uhlíkového papiera. Druhá kópia (odtrhnutie) je správa pokladníka, ktorá sa odovzdáva účtovnému oddeleniu s dokladmi o príjme a výdaji každý deň na konci pracovného dňa.

Účtovanie transakcií na bežnom účte

Banka akceptuje, vystavuje a bezhotovostne prevody prostredníctvom dokladov v určitej forme. Hlavné dokumenty:

1) pre platby v hotovosti:

a) šek v hotovosti;

b) oznámenie o peňažnom príspevku;

2) pre bezhotovostné platby:

a) akceptačný formulár (súhlas s platbou) zúčtovania (zúčtovania so žiadosťami o platbu; platný pre banku 10 dní);

b) úhrady platobnými príkazmi;

c) akreditívna forma platby (žiadosť o akreditív), ide o prevod zálohy v mene podniku banke na úhradu po predložení prepravných dokladov dodávateľom svojej banke;

d) vyhlásenie o odmietnutí prijatia;

e) príkaz na inkaso - na inkaso peňažných prostriedkov z účtu spoločnosti v prípadoch ustanovených zákonom;

f) pamätný bankový príkaz - slúži na odpis alebo pripísanie bezhotovostných prostriedkov na účet spoločnosti na príkaz obslužnej banky.

Hlavnou formou bezhotovostných platieb je akceptácia (zúčtovanie žiadosťou o platbu). Dodávateľ prostredníctvom banky získava peniaze od platiteľa na základe platobných dokladov.

Inkaso je príkaz banke na vymáhanie sumy od kupujúceho.

Prijatie – áno rôzne druhy prijatie (predbežné, následné atď.). Ak platiteľ neodmietne prijatie do 3 dní, žiadosť o platbu sa považuje za prijatú, odmietnutie však musí byť zdokumentované.

Avízo je úradné oznámenie banky o vykonanej zúčtovacej transakcii (o prevode finančných prostriedkov z účtu platiteľa na účet dodávateľa).

Typické transakcie pre hotovostné príjmy a výdavky:

1) príjem hotovosti z banky:

Debetný účet 50 „Hotovosť“, Kreditný účet 51 „Bežný účet“;

2) vyplatenie zostatku nepoužitých prostriedkov zodpovednou osobou:

Debetný účet 50 „Hotovosť“,

3) splatenie dlhu kupujúceho za tovar, práce, služby:

Debetný účet 50 „Hotovosť“,

Úver v prospech účtu 62 „Vysporiadanie s kupujúcimi a zákazníkmi“;

4) splatenie dlhu za manka a krádeže:

Debetný účet 50 „Hotovosť“,

V prospech účtu 73 „Zúčtovanie s personálom za ostatné operácie“;

5) kapitalizácia prebytkov zistených v dôsledku inventarizácie (auditu) registračnej pokladnice:

Debetný účet 50 „Peniaze“, Kreditný účet 91 „Ostatné príjmy a výdavky“;

6) príjem hotovosti v cudzej mene z banky:

Debetný účet 50 „Hotovosť“, Kreditný účet 52 „Valutový účet“;

7) príspevok zodpovednej osoby k zostatku nevyužitých prostriedkov:

Debetný účet 50 „Hotovosť“,

V prospech účtu 71 „Zúčtovanie so zodpovednými osobami“;

8) premietnutie platieb zamestnancom z registračnej pokladne (platy, sociálne dávky, príjmy z účasti na základnom imaní atď.):

Debetný účet 70 „Zúčtovanie s personálom za mzdy“, Kreditný účet 50 „Peniaze“.

Postup pri vykonávaní hotovostných transakcií upravujú príslušné predpisy schválené Centrálnou bankou Ruskej federácie dňa 22. septembra 1993, č.40.

Každý podnik musí mať registračnú pokladnicu na vykonávanie hotovostných platieb a uchovávanie peňažných dokladov. Priestory musia byť špeciálne vybavené, aby sa zabezpečila bezpečnosť finančných prostriedkov. Hotovostné operácie vykonáva pokladník, s ktorým je uzatvorená zmluva o zodpovednosti.

Všetky podniky musia uchovávať svoje prostriedky v bankovej inštitúcii. Hotovosť prijatá do pokladne sa míňa len na účely, na ktoré bola prijatá (výplata miezd, cestovných alebo služobných nákladov). Podnik môže mať hotovosť v pokladni v rámci limitov hranicu ich rovnováhy zriadená bankovou prevádzkarňou po dohode s vedúcim tohto podniku. Nad limit možno hotovosť držať v pokladni len počas výplaty mzdy najviac tri pracovné dni. Podniky, ktoré majú stály peňažný príjem, ich po dohode s bankou môžu minúť na mzdy, cestovné a obchodné náklady.

Aktívny účet je určený na zhrnutie informácií o dostupnosti a toku finančných prostriedkov na pokladniach organizácie, ako aj peňažných dokladov umiestnených v pokladni organizácie (poštové známky, kolky, kolky na zmenky, zaplatené letenky, zaplatené poukážky do rekreačné domy a sanatóriá atď.) 50 "Pokladník".

Pre účet 50 sa otvárajú podúčty: 50-1 „Peniaze organizácie“, 50-2 „Prevádzková hotovosť“, 50-3 „Pokladničné doklady“ atď.

Ak podnik vykonáva hotovostné transakcie s cudzou menou, musia byť k účtu 50 otvorené zodpovedajúce podúčty na samostatné účtovanie pohybu každej peňažnej hotovosti v cudzej mene.

Uznesenie Štátneho výboru pre štatistiku Ruskej federácie z 18. augusta 1998. 88 schválené jednotné formy prvotnej účtovnej dokumentácie pre hotovostné operácie:

KO-1 „Pokladničný doklad“;

KO-2 „Príkaz na hotovostné výdavky“;

KO-3 „Vestník evidencie prichádzajúcich a odoslaných pokladničných dokladov“;

KO-4 „Pokladničná kniha“;

KO-5 „Kniha účtovania finančných prostriedkov prijatých a vydaných pokladníkom“.

Medzi povinnosti pokladníka patrí vedenie pokladničnej knihy, v ktorej sa evidujú všetky príjmy a výbery hotovosti v organizácii. Organizácia vedie jednu pokladničnú knihu, ktorá musí byť očíslovaná, čipkovaná a zapečatená. Výmazy a bližšie nešpecifikované opravy v pokladničnej knihe nie sú povolené.

Chyby sú opravené takto: nesprávny text alebo sumy sa prečiarknu a opravený text alebo sumy sa napíšu nad ne. Prečiarknutie sa robí jedným riadkom, aby ste si mohli prečítať, čo sa opravuje. Oprava chyby musí byť označená nápisom „Opravené“ a potvrdená podpisom osôb, ktoré dokument podpísali, a je uvedený dátum opravy.

Zápisy do pokladničnej knihy vykonáva pokladník ihneď po prijatí alebo vydaní peňazí za každú objednávku alebo iný doklad, ktorý ju nahrádza. Každý deň na konci pracovného dňa pokladník spočíta výsledky transakcií za daný deň, vyberie zostatok peňazí v pokladni na ďalší dátum a odovzdá účtovnému oddeleniu ako správu pokladne druhý trhací list. s došlými a odoslanými pokladničnými dokladmi oproti príjmovému dokladu v pokladničnej knihe.

Je povolené viesť pokladničnú knihu v organizácii automatizovaným spôsobom.

Kontrolu nad správnym vedením pokladničnej knihy má hlavný účtovník organizácie.

Príjem a výdaj peňazí na hotovostné príkazy sa vykonáva v deň vystavenia príkazov. Peňažné príkazy sa nevydávajú osobám, ktoré dávajú alebo prijímajú peniaze.

Hotovostné platby medzi právnickými osobami, medzi právnickými osobami a podnikateľmi obmedzená na 100 tisíc rubľov v rámci jednej zmluvy (od 20.6.2007).

Ak podnik predáva produkty za hotovosť (vrátane použitia plastové karty), potom používa registračné pokladnice a o došlých tržbách vedie evidenciu v knihe pokladníka.

Účtovanie transakcií v cudzej mene musí byť vedené v rubľoch na základe prepočtu cudzej meny kurzom centrálnej banky Ruskej federácie v deň transakcie.

Postup prepočtu cudzej meny na ruble stanovuje PBU 3/2006, podľa ktorého je dátumom hotovostných transakcií s cudzou menou dátum prijatia alebo vydania bankoviek z pokladne organizácie. Zápisy do účtovných registrov sa vykonávajú súčasne v mene úhrad a platieb a v rubľoch. V „Správe pokladníka“ (druhý trhací list pokladničnej knihy) sa musia uviesť dve sumy - v cudzej mene a v rubľoch.

Pri prichádzajúcich a odoslaných hotovostných príkazoch je suma uvedená v mene platby.

V prípade zmeny výmenného kurzu cudzích mien voči rubľu v čase, keď je cudzia mena v pokladni organizácie, kurzové rozdiely. Náklady na cudzie bankovky na pokladni v rubľoch sa musia prepočítať k dátumu transakcie v cudzej mene, ako aj k dátumu zostavenia účtovnej závierky.

Vznikajúce kurzové rozdiely sa odrážajú v účtovných záznamoch organizácie takto:

D 50 K 91 - kladný kurzový rozdiel;

D 91 K 50 - záporný kurzový rozdiel.

Príjem a výdaj pokladničných dokladov , (poukážky, letenky) sa vyhotovujú podľa došlých a odoslaných hotovostných príkazov s následným vyhotovením pokladníka hlásenia o pohybe peňažných dokladov.

Pokladničné doklady sa zohľadňujú vo výške skutočných nákladov na ich obstaranie.

V účtovníctve sa pohyb pokladničných dokladov prejavuje takto:

D 50 podúčet „Pokladničné doklady“ K 50, 71, 76 – prijaté pokladničné doklady;

D 73 K 50 podúčet „Pokladničné doklady“ - vystavovanie zamestnancom.

V praxi má najväčší význam domáca podnikateľská činnosť hotovostné platby. To má veľa spoločného s pohodlím a všestrannosťou.

Je však potrebné venovať pozornosť skutočnosti, že používanie „hotovosti“ by nemalo byť v rozpore s právnymi predpismi Ruskej federácie vrátane potreby zaznamenávať hotovostné transakcie.

Regulácia a regulácia

Používanie hotovosti je prísne regulované Centrálna banka RF, najmä Odporúčania Ruskej banky z októbra 2013 č. 3073-U.

Používanie hotovosti je prísne regulované Centrálna banka RF, najmä Odporúčania Ruskej banky z októbra 2013 č. 3073-U.

Často na to firmy využívajú hotovosť z registračnej pokladne potreby, ako výplata miezd, rezerva na vykazovanie, ako rôzne zúčtovania s partnermi a na pripísanie na bežné účty a pod.

Bez ohľadu na účely, na ktoré sa používajú, by sa malo vychádzať z Odporúčania č. 3210-U. Tento regulačný akt obsahuje všetky potrebné jemnosti správneho dodržiavania hotovostnej disciplíny organizácie.

Postup v roku 2018

Ministerstvo financií Ruskej federácie vydalo príkaz č. 94n z októbra 2000, ktorým schválilo Účtovnú osnovu a pokyny pre hotovostné operácie.

Na základe Rozkazu bola zavedená účet 50 „Pokladňa“, ktorý je určený výlučne na účtovanie hotovostných operácií s finančným majetkom v spoločnosti.

Časť 5 Sprievodcu používaním účtovej osnovy umožňuje spoločnostiam vytvárať podúčty pre účet 50 50-1 „Firemná pokladňa“, 50-2 „Prevádzková pokladňa“, 50-3 „Peňažná dokumentácia“.

Je potrebné venovať pozornosť skutočnosti, že podúčet 50-1 „Firemná pokladňa“ slúži výlučne na pohyb peňažných prostriedkov prostredníctvom registračnej pokladnice.

V procese vykonávania transakcií s cudzou menou by ste mali otvoriť samostatné podúčty pre každú samostatnú cudziu menu.

Podúčet 50-2 „Prevádzková pokladňa“ slúži výlučne na účtovanie peňažných tokov na pokladniciach tovarových organizácií, pokladniach, staničných pokladniciach a pod.

Podúčet 50-3 „Dokumentácia v hotovosti“ slúži ako evidencia dokumentácie, ktorá sa právom považuje za peňažné kupóny:

Podúčet 50-3 „Dokumentácia v hotovosti“ slúži ako evidencia dokumentácie, ktorá sa právom považuje za peňažné kupóny:

- pre palivá a mazivá;

- pre jedlo;

- poukážky;

- prijaté oznámenia o poštových prevodoch;

- štátne povinnosti a pod.

Za hlavný znak takejto dokumentácie sa právom považuje ocenenie.

Každá spoločnosť musí mať hotovostný limit.

Táto terminológia sa vzťahuje na prípustnú sumu hotovosti, ktorá sa môže nachádzať v pokladni spoločnosti na konci pracovného dňa. Sumu, ktorá presahuje limit, je potrebné zložiť v bankovej inštitúcii.

Limit môže spoločnosť určiť samostatne na základe pracovnej činnosti, pričom zohľadňuje nielen predmety príjmu, ale aj vydávanie hotovosti.

Je dôležité venovať pozornosť skutočnosti, že spoločnosti, ktoré sú špecificky klasifikované ako malé podniky, vrátane individuálnych podnikateľov, majú všetky zákonné práva nestanoviť limity a nechať v pokladni do úschovy toľko hotovosti, koľko je potrebné (podľa odseku 2 aktuálnej smernice Centrálnej banky Ruskej federácie).

Samostatnými divíziami

samostatné divízie, ktoré pravidelne ukladajú finančné prostriedky v bankovej inštitúcii, musí obsahovať obsahuje stanovené peňažné limity. Samotná hlavná spoločnosť s existujúcimi samostatnými divíziami nevyhnutne stanovuje limity zohľadňujúce existujúce samostatné divízie.

Hlavná spoločnosť je povinná previesť dokumentáciu, na základe ktorej bol stanovený hotovostný limit pre konkrétnu samostatnú divíziu, do OP na kontrolu a uloženie.

Ak je prekročený limit

Prostriedky presahujúce limity musia byť prevedené do bankovej inštitúcie. Prebytok je povolený v takom dni, Ako:

- vyplácanie miezd;

- príjem finančných prostriedkov od bankovej inštitúcie;

- víkendy alebo sviatky.

V takýchto dňoch zákon nestanovuje žiadne sankcie.

V hotovosti

Okrem uvažovaného peňažného účtu existuje aj limit na hotovostné platby medzi právnickými osobami alebo individuálnymi podnikateľmi. Jeho veľkosť je 100 000 rubľov v rámci jednej dohody (podľa odseku 6 smernice Centrálnej banky Ruskej federácie z októbra 2013).

Okrem uvažovaného peňažného účtu existuje aj limit na hotovostné platby medzi právnickými osobami alebo individuálnymi podnikateľmi. Jeho veľkosť je 100 000 rubľov v rámci jednej dohody (podľa odseku 6 smernice Centrálnej banky Ruskej federácie z októbra 2013).

Inými slovami, ak sa napríklad firma rozhodne nakúpiť od právnická osoba v rámci jednej dohody produkty v hodnote 150 000 rubľov, ale zároveň plánuje platiť po častiach, potom suma platby v hotovosti nemôže celkovo prekročiť 100 000 rubľov. Zvyšný zostatok je potrebné uhradiť bankovým prevodom.

Pokiaľ ide o transakcie s jednotlivcov(preberanie/vydávanie), majú právo na ich vykonávanie firmy/jednotlivci podnikatelia bez akýchkoľvek obmedzení.

V procese prijímania hotovosti od organizácie musí byť formalizovaná nasledujúcim spôsobom:

- skutočnosť, že organizácia prijíma hotovosť z bankovej inštitúcie, kde sa nachádza bežný účet, sa eviduje podľa debet 50 kredit 51 „Bežný účet“;

- skutočnosť vrátenia osobou, ktorá prijala zúčtovateľné prostriedky, o ktorých nebola poskytnutá správa (nevyčerpal sa finančný kapitál), sa dokumentuje podľa debet 50 kredit 71 „Vykonanie zúčtovania so zodpovednými osobami“;

- Platba spotrebiteľom za produkty alebo služby je formalizovaná podľa debet 50 kredit 62 „Vykonávanie zúčtovania s klientmi a zákazníkmi“.

V situácii, keď organizácia poskytuje finančné prostriedky z registračnej pokladnice, by mal byť takýto pohyb zaregistrovaný Teda:

Okrem toho stojí za to venovať pozornosť skutočnosti, že podľa noriem právnych predpisov Ruskej federácie organizácie, ktoré pri svojich pracovných činnostiach používajú hotovostné platby, musieť:

- zabezpečiť spoľahlivé zobrazenie hotovostných transakcií v účtovníctve;

- prísne dodržiavať súčasnú legislatívu Ruskej federácie a peňažnú disciplínu;

- Vyhnite sa vypĺňaniu dokumentácie týkajúcej sa účtovania peňažných tokov s chybami.

V prípade akýchkoľvek porušení sa poskytuje správny trest vo forme pokuty až do 50 000 rubľov (za každý zistený priestupok). Z tohto dôvodu musíte byť vždy mimoriadne ostražití, aby ste sa vyhli problémom s regulačnými orgánmi.

Kontrola

Považuje sa to oprávnene jednou zo zložiek riadiaceho systému spoločnosti. Takto je možné potvrdiť súlad účtovných informácií s aktuálnym stavom vecí, pokiaľ ide o dodržiavanie všetkých stanovených právnych predpisov Ruskej federácie, vrátane zaistenia bezpečnosti finančného kapitálu v spoločnosti, a potlačiť všetky porušenia.

Často sa využíva možnosť sledovania pokladničných šekov a hotovostných transakcií. Spravidla to riešia účtovníci alebo pokladníci.

Je známe, že impozantné množstvo hotovostného obratu so sebou nesie vysoké riziko nespoľahlivého znázornenia transakcií, chýb atď., až po zneužitie právomoci.

Pre tento dôvod väčšina domáce spoločnosti predložili prísne požiadavky na dodržiavanie platnej legislatívy Ruskej federácie. Navyše špeciálne miestne akty, ktoré obsahujú určité pravidlá.

Pre tento dôvod väčšina domáce spoločnosti predložili prísne požiadavky na dodržiavanie platnej legislatívy Ruskej federácie. Navyše špeciálne miestne akty, ktoré obsahujú určité pravidlá.

Keď sa hovorí o samotnom audite hotovostných transakcií, hneď sa implikuje nie samostatná zložka, ale celý zoznam špeciálnych postupov.

Na druhej strane môže byť plánovaná alebo neplánovaná a môžu ju vykonávať aj oprávnené osoby spoločnosti (špeciálne vytvorené skupiny) alebo externé regulačné orgány.

Často sa vyskytujú situácie, keď vlastníci alebo manažment majú určité pochybnosti o správnej úrovni spoľahlivosti osôb zodpovedných za vykonávanie hotovostných transakcií. Ak to tak bolo, potom majú právo zapojiť do kontroly nezávislých pracovníkov, s ktorými bola podpísaná dohoda.

Podľa všeobecne uznávaných pravidiel sa činnosti spoločností, ktoré priamo súvisia s prijímaním alebo vydávaním peňažných prostriedkov v hotovosti, považujú za hotovostné transakcie. Ich účastníkmi sa môžu stať osoby, ktoré sú spôsobilé a spôsobilé na právne úkony.

Aby bolo možné jednotne dokumentovať pohyb financií, boli vytvorené a následne schválené určité formy dokumentácie.

Formuláre používajú účtovné jednotky na hotovostné platby a používajú sa pri vykonávaní hotovostných transakcií. Musia byť vyplnené.

Formuláre používajú účtovné jednotky na hotovostné platby a používajú sa pri vykonávaní hotovostných transakcií. Musia byť vyplnené.

Základná dokumentácia oprávnene považované:

- výdavkový príkaz (čo znamená hotovosť a pokladničný doklad);

- pokladničná kniha;

Je dôležité venovať pozornosť skutočnosti, že zástupcovia Centrálnej banky Ruskej federácie nemajú zákonné právo overiť uvedenú dokumentáciu.

Oficiálne musí byť splnomocnený zástupca vybavený všetkými príslušnými pečaťami a pečiatkami vrátane vzoriek na vyplnenie. Ďalej by ste po preštudovaní mali určite vysvetliť svoje práva a povinnosti povinným podpisom.

Pokiaľ ide o vedenie pokladničnej knihy, tento proces je podrobne vysvetlený regulačnými právnymi aktmi Ruskej federácie.

Všetky zápisy v pokladničnej knihe bez výnimky podliehajú podpore zo strany pokladní a pokladničných spoločností. Pokladník musí na konci pracovnej zmeny overiť všetky údaje v doklade vo formulári KO-4 s údajmi, ktoré sú zobrazené v objednávkach. Po dokončení tohto postupu sa vypočíta zostatok hotovosti.

V procese vyplácania miezd najatým zamestnancom alebo štipendií, zodpovednosť pri formovaní a udržiavaní. Všetky údaje v ňom musia plne zodpovedať údajom v pokladničnej knihe a pokladni.

Ďalšie informácie o účtovaní hotovostných transakcií sú uvedené v tomto videu.

Oblasť hotovostného účtovníctva je medzi účtovníkmi považovaná za najkonzervatívnejšiu. Skutočne, ak zvýšite predpisov pozadu v posledných rokochštyridsať na päťdesiat, uvidíme, že pravidlá vykonávania hotovostných transakcií sa za posledné obdobie príliš nezmenili a syntetické účtovanie hotovostných transakcií v podniku je stále rovnaké ako predtým.

Všetky zmeny v hotovostnom účtovníctve možno rozdeliť do dvoch kategórií. Prvý berie do úvahy zmeny technické vybavenie moderné účtovnícke práce. Tie sú dôsledkom vývoja trhových vzťahov v krajine, potreby eliminovať tieňové a korupčné schémy v podnikateľských aktivitách a sú skrátka spôsobom, ako zvýšiť finančná disciplína v krajine stanovením prísnych organizačných pravidiel pre vykonávanie hotovostných transakcií na úrovni jednotlivých organizácií.

Organizovanie pokladne

Akékoľvek obchodné postupy súvisiace s peňažným obehom v hotovosti a nepriamou formou v organizácii sa vykonávajú prostredníctvom pokladne. Do kategórie hotovosti patria mince a bankovky a do nepriamej formy patria takzvané peňažné doklady. Môžu to byť účty, kolky a iné podobné dokumenty.

Pokladník by mal byť zodpovedný za vykonávanie hotovostných operácií. V spoločnostiach, ktoré patria do kategórie mikro a malých podnikov a nemajú možnosť udržiavať oddelený personál pokladne, možno túto zodpovednosť prideliť ktorémukoľvek zo zamestnancov, ktorý je finančne zodpovednou osobou.

S pokladníkom alebo zamestnancom, ktorý plní svoje povinnosti, musí byť uzavretá dohoda o plnej finančnej zodpovednosti pokladníka. Okrem toho niektoré organizácie zavádzajú do interného obehu takzvanú „pokladničnú povinnosť“, čo je podrobnejšia a prispôsobená verzia matovej dohody pre túto pozíciu. zodpovednosť. Hlavné povinnosti pokladníka sú uvedené v štandardnom popise práce.

Na vykonávanie hotovostných transakcií môže organizácia vybaviť špeciálne určenú miestnosť so samostatným vchodom do nej. V tejto miestnosti sa uskladňujú, prijímajú a vydávajú hotovosť a podobné doklady. Ak však organizácia nemá finančnú alebo technickú spôsobilosť na vybavenie plnohodnotnej pokladne, alebo ak nie je potrebné ju udržiavať, rozhoduje o usporiadaní a prevádzke „oblasti vydávania hotovosti“ samostatne.

Zdokladovanie hotovosti na pokladni

Všetky hlavné typy peňažných tokov a im ekvivalentné dokumenty môžu byť prezentované takto:

| Potvrdenie na pokladni (účtenka) | Výdaj z pokladne (výdavok) |

| Od bankového účtu cez platy, domácnosť, prevádzku a cestovné náklady | Výška miezd splatných zamestnancom |

| Príjmy z predaja prác, služieb alebo tovaru | Čiastky, ktoré treba nahlásiť zamestnancom na cestovné, obchodné a prevádzkové náklady |

| Vrátenie nevyužitých záloh | Vyplácanie náhrad, benefitov alebo pôžičiek zamestnancom |

| Z iných dôvodov | Odovzdať na odber |

Dokumentácia hotovostných transakcií organizácie sa vykonáva pomocou zavedených formulárov:

- Príjmová objednávka

- Odberový lístok

- Vestník evidencie pokladničných dokladov

- Pokladničná kniha (kniha na evidenciu hotovostných transakcií)

- Kniha účtovníctva prijatých a vydaných peňažných prostriedkov a dokladov

Okrem toho sú organizácie povinné používať dokumenty vo formulároch ustanovených Centrálnou bankou Ruskej federácie na zabezpečenie spoľahlivosti a kontroly peňažných tokov alebo dodržiavania hotovostnej disciplíny.

Peňažná disciplína

Organizácie akejkoľvek právnej formy, bez ohľadu na rozsah ich produkcie a ekonomického fungovania, sú povinné ukladať finančné prostriedky na účtoch v bankových inštitúciách. Postup, veľkosť a načasovanie vyberania a ukladania hotovosti na pokladni stanovuje organizácia a dohodne sa s bankou pri uzatváraní zmluvy o preberaní hotovosti. Tento postup a načasovanie určuje organizácia na základe výpočtov potrieb hotovosti a plánov na jej príjem.

V pokladni organizácie je možné uložiť hotovosť (bez zohľadnenia dokladov s nimi ekvivalentných) iba v množstvách obmedzených stanoveným limitom. V roku 2014, rovnako ako predtým, počnúc rokom 2012, limit hotovostného zostatku určuje organizácia samostatne. Na výpočet limitu je poskytnutý vzorec:

Lon = Op: Pr × Ds,

Kde:

Lon je limit hotovostného zostatku;

Op – objem tržieb za určité zúčtovacie obdobie;

Pr – zúčtovacie obdobie;

Дс – počet pracovných dní medzi dňami odberu.

Fakturačné obdobie by nemalo presiahnuť 92 pracovných dní. Počet pracovných dní medzi dátumami inkasa hotovosti do banky by nemal presiahnuť sedem.

V prípade, že organizácia nevypočítala limit zostatku hotovosti v pokladnici, štandardne sa takýto limit považuje za nulový.

Akékoľvek množstvo hotovosti v pokladni sa bude považovať za nadbytočnú sumu.

Nadmerné skladovanie hotovosti je povolené len pre prostriedky na výplatu miezd zamestnancom. Doba zotrvania týchto peňazí v pokladni by nemala presiahnuť tri pracovné dni od momentu prijatia. Pre organizácie pôsobiace na Ďalekom severe a podobných územiach sa toto obdobie zvyšuje na päť kalendárnych dní.

Federálna legislatíva vyžaduje, aby všetky organizácie používali pokladničné zariadenia pri hotovostných platbách v súvislosti s transakciami na predaj služieb alebo tovaru. Zoznam organizácií oslobodených od tejto povinnosti sa do roku 2014 výrazne zúžil. Okrem pokladničného zariadenia môžu organizácie na zúčtovanie využívať platobné terminály bankové karty. Použitie PRT neodstraňuje potrebu registračnej pokladnice pri platbách zákazníkom.

Zužuje sa aj rozsah platieb, ktoré je možné uskutočniť pomocou hotovosti prijatej na pokladni organizácie vo forme výnosu. V roku 2014 sa hotovosť prijatá do pokladne organizácie od tretích strán nemôže použiť na:

- transakcie nákupu a predaja cenných papierov,

- Platby za prenájom nehnuteľnosti,

- poskytovanie a splácanie úverov alebo pôžičiek,

- Prevádzkovanie rôznych lotérií a hazardných hier.

Na tieto účely teraz môžete použiť iba tie peňažné prostriedky, ktoré boli vybraté z bežného účtu organizácie.

Pokladničné zariadenia musia spĺňať požiadavky, ktoré ukladá zákon. KKM musí byť zaregistrovaný na územnom daňový úrad. Platby uskutočnené v hotovosti sa teda dokladujú pokladničným dokladom zavedeného tlačiva a pokladničným dokladom. Pokladnica musí byť vybavená „fiškálnou pamäťou“ a musí zodpovedať zoznamu Štátneho registra zariadení registračnej pokladnice. Používanie pokladničných zariadení zaradených do štátneho registra pred 1. januárom 2011, ktoré nespĺňajú požiadavky federálneho zákona č. 103, je po 1. januári 2014 zakázané.

Okrem toho je potrebné vziať do úvahy Ďalšie požiadavky požiadavky na registračnú pokladnicu:

- Povinná prítomnosť povinných údajov vytlačených na pokladničnom doklade;

- Možnosť preniesť do platobného a zúčtovacieho terminálu informácie o uskutočnených platbách a informácie pre vytlačenie pokladničného dokladu terminálom alebo bankomatom (oboje iba v neopravenej podobe).

V súlade s normou stanovenou centrálnou bankou by maximálna výška hotovostnej platby za jednu transakciu medzi právnickými osobami nemala presiahnuť 100 000 rubľov. V roku 2014 platí rovnaké obmedzenie pre transakcie s jednotlivcami v mäkšej forme, horná hranica sa zvyšuje na 600 000 rubľov. Následne ho ministerstvo financií plánuje znížiť na 300 000 rubľov.

Za dodržiavanie hotovostnej disciplíny v podniku sú zodpovední manažér, hlavný účtovník a pokladník. Kontrolná funkcia týkajúca sa dodržiavania hotovostnej disciplíny je zverená servisným bankám, ktoré centrálna banka zaväzuje vykonávať príslušné kontroly aspoň raz za dva roky.

Účtovanie hotovostných transakcií

Účtovanie peňažných prostriedkov v hotovosti sa vykonáva na aktívnom syntetickom účte 50 a doklady jemu ekvivalentné sa vykonávajú na syntetickom účte 56. Na ťarchu účtov sa zohľadňuje príjem a pripis výplata hotovosti a výdaj hotovosti. Dokumenty. K účtu je možné otvoriť podúčty, napríklad samostatný podúčet pre peňažné doklady.

Ak organizácia prijíma a vydáva hotovosť v samostatných oblastiach svojej činnosti, môžu byť otvorené podúčty prevádzkových pokladní a podúčet „hlavná pokladňa“ (alebo „pokladňa organizácie“). Tento typ účtovníctva sa odporúča, pretože umožňuje podrobnejšiu kontrolu toku finančných prostriedkov naprieč oblasťami zodpovednosti.

Ak má organizácia právo vykonávať hotovostné platby v cudzej mene, zriaďujú sa osobitné podúčty k účtu 50 pre druhy mien, v ktorých sa vedie ich samostatné účtovníctvo. Odrážanie transakcií v menách iných krajín v účtovníctve sa podľa úradníka vykonáva v rubľoch výmenný kurz v čase transakcie.

Zjednodušené hotovostné účtovníctvo vyzerá takto:

- Podpora operácií príjmu a likvidácie s primárnymi dokumentmi;

- Registrácia primárnych dokumentov v príslušných časopisoch;

- Vyhotovovanie záznamov pri spracovaní primárnych dokumentov;

- Prenos údajov z primárnych dokladov do pokladničnej knihy;

- Vypĺňanie účtovných registrov na základe pokladničnej knihy.

Okrem toho je možné pre kontrolu skladovania a pohybu hotovosti v organizácii vykonať inventúru pokladnice.

Inventár registračnej pokladnice

Základom pre vykonanie neplánovanej náhlej inventarizácie pokladne môže byť objednávka od vedúceho organizácie. Inventúry sa vykonávajú bezchybne pri zmene pokladníkov a pri plánovanej ročnej inventarizácii súvahového majetku podniku. V druhom prípade je inventarizácia registračnej pokladnice prvým inventarizačným postupom, ktorý komisia vykonáva.

Bezprostredne pred začatím inventarizácie komisia akceptuje najnovšie prvotné pokladničné účtovné doklady z účtovného oddelenia. Od finančne zodpovedných osôb sa prijímajú potvrdenia o úplnosti prevodu prvotných dokladov do účtovného oddelenia a zaúčtovaní/odpise došlých/odchádzajúcich prostriedkov.

Počas inventarizácie pokladnice sú zastavené akékoľvek transakcie s hotovostnými alebo peňažnými dokladmi. V pokladni sa vykoná po stránke prepočet hotovosti v nej a súpis peňažných dokladov. Komisia porovnáva účtovné údaje so skutočnými hotovostnými a peňažnými dokladmi.

Výsledky zistené počas procesu inventarizácie sú premietnuté do zákona. Akt sa vyhotovuje v dvoch vyhotoveniach, podpísaných komisiou a pokladníkom, ktorému sa odovzdá jedno vyhotovenie. Ak sa inventarizácia vykonáva v súvislosti s doručovaním a prijímaním prípadov medzi pokladníkmi, akt sa vyhotovuje v troch vyhotoveniach, pretože každá z nich dostane podpísané kópie.

Zistené manká/prebytky sú premietnuté do zákona s povinným vysvetlením okolností ich vzniku. Finančne zodpovedné osoby sú povinné poskytnúť vysvetľujúcu poznámku o príčinách vzniku prebytkov alebo mankov.

Nedostatok hotovosti alebo peňažných dokladov (v peňažnom ekvivalente) sa vymáha od pokladníka účtovnými zápismi:

- Dt 73-2 – Kt 94 – dlh pokladne za zistené manká;

- Dt 50 – Kt 73-2 – splatenie dlhu pokladňou za manko.

Prebytky zistené pri inventarizácii sa účtujú a zohľadňujú pri príprave účtovania Dt 50 - Kt 91-1 na celú sumu prebytku.